Ринок банківських послуг і його ставлення до населення і Державі

Ринок банківських послуг будь-якої держави безпосередньо залежить від загального рівня розвитку цієї держави. Адже банківська структура в деякій мірі репрезентує рівень розвитку економіки і фінансового ринку країни на світовій арені. Традиційно ринок банківських послуг пропонує депозитні послуги, розрахунково-касові операції, робота і обслуговування пластикових карток. Але сучасний ринок банківських послуг стрімко розвивається і власникам банків доводиться йти в ногу з часом, активно впроваджуючи нові послуги і продукти на ринку банківських послуг. Наприклад, на даному етапі новинкою в цій сфері вважається експрес-кредитування. Це «легке» і «швидке» кредитування, яке саме цими своїми характеристиками приваблює безліч нових клієнтів. А битва за залучення і збільшення кількості клієнтів - це показник розвитку будь-якого банку. Що ж стосується експрес-кредитування, то цей вид кредитів можна оформити за один день або навіть протягом кількох годин з мінімальним набором документів. Таким чином, новизна полягає ще і в тому, що відносно великі суми можуть видаватися клієнтові на невеликий термін і за короткий час. Економія часу грає свою роль на користь цієї банківської послуги. При аналізі ринку банківських послуг в основі будуть знаходиться показники співвідношення попиту і пропозиції. Слід отримати показники співвідношення як в цілому по ринку банківських послуг, так і за сегментами:

Ринок банківських послуг будь-якої держави безпосередньо залежить від загального рівня розвитку цієї держави. Адже банківська структура в деякій мірі репрезентує рівень розвитку економіки і фінансового ринку країни на світовій арені. Традиційно ринок банківських послуг пропонує депозитні послуги, розрахунково-касові операції, робота і обслуговування пластикових карток. Але сучасний ринок банківських послуг стрімко розвивається і власникам банків доводиться йти в ногу з часом, активно впроваджуючи нові послуги і продукти на ринку банківських послуг. Наприклад, на даному етапі новинкою в цій сфері вважається експрес-кредитування. Це «легке» і «швидке» кредитування, яке саме цими своїми характеристиками приваблює безліч нових клієнтів. А битва за залучення і збільшення кількості клієнтів - це показник розвитку будь-якого банку. Що ж стосується експрес-кредитування, то цей вид кредитів можна оформити за один день або навіть протягом кількох годин з мінімальним набором документів. Таким чином, новизна полягає ще і в тому, що відносно великі суми можуть видаватися клієнтові на невеликий термін і за короткий час. Економія часу грає свою роль на користь цієї банківської послуги. При аналізі ринку банківських послуг в основі будуть знаходиться показники співвідношення попиту і пропозиції. Слід отримати показники співвідношення як в цілому по ринку банківських послуг, так і за сегментами:

- галузевим;

- регіональним;

- за сегментами окремих послуг.

Часто люди (потенційні клієнти) не цікавляться ринком банківських послуг. Вони цікавляться самими банківськими послугами через необхідність або вимушеної потреби. І не аналізують на належному рівні банк, в якому будуть обслуговуватися деякий, а іноді дуже довгий період. Важливо відзначити ще один факт. Депозитні банківські послуги є товаром, так як без них банк не зможе виконувати своїх основних функцій. Іншими словами продавати гроші кредиторам з націнкою. З цього випливає, що до депозитних банківських послуг залучено основна увага банківського маркетингу. І не варто забувати, що в банківських послугах має потребу будь-який ринок з фінансовими операціями. Це реалії сучасної економіки.

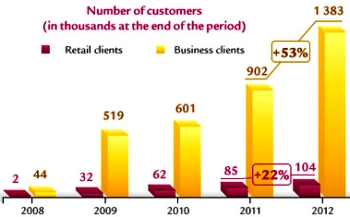

Політика ринку клієнтів, які використовують банківські послуги

Якщо політика в державі ведеться грамотно, то в деяких сферах цільові кредити можуть видаватися на пільгових умовах. Оскільки сама країна хоче розвивати той чи інший сектор своєї економіки. Це може бути агросфера або фермерство. Для таких пільгових кредитів передбачено гнучкий графік погашення заборгованості (враховується його сезонність), можлива видача невеликих сум взагалі без застави. Якщо детально розібратися в сфері іпотечного кредиту, то і тут можна простежити цілеспрямовану політику держави на розвиток ринку нерухомості і забезпечення населення житлом. Новинкою в цій сфері вважають не тільки «конкурс» на найнижчу процентну ставку і найнижчі витрати по виплатах, а й оригінальність, інновації в наданні послуги іпотечного кредитування. Наприклад, це може бути частка державних грошей на іпотеку. Це низькі процентні ставки і тривалі терміни погашення, але і в той же час, це величезна документная тяганина, пов'язана з підвищеними вимогами до позичальника, особливо, до його офіційних доходів. У таких напівдержавних іпотеки початковий внесок по іпотеці може бути теж досить великий і досягати 30 відсотків від вартості житла.

Ринок, наповнений іпотечними банківськими послугами

Говорячи про таких іпотечних кредитах можна звернути увагу, що після відсіву тих, хто не зміг побороти 30-відсотковий бар'єр, інші отримують прекрасну процентну ставку - до 12-13%. Оригінальною пропозицією став обмін житла. Однією з різновидів такого обміну з участю банків вважають «бриджі» ( «міст»). Суть його в тому, що якщо ви вже маєте житло, то ви можете його продати і купити нову нерухомість з низьким ступенем ризику. Негативом може стати та деталь, що в даному випадку доводиться оформляти відразу два кредити, але цей спосіб обміну-покупки непогано себе зарекомендував. Новизною на ринку банківських послуг відрізняється пропозиція переривання виплат по кредиту на певний часовий період - це так звані кредитні канікули. В основному, це вигідно для молодого громадянина, який починає новий бізнес або для молодих сімей, які планують декрет і тих, хто сумнівається в своєму фінансовому стані на деякий період часу. Звичайно ж, ці умови обумовлюються завчасно і прописані в договорі. Таким чином, банк, який надає подібну банківську послугу, перестраховує себе. Однак, банк ніколи не залишиться в мінусі, оскільки кредитні канікули спочатку мають трохи завищену процентну ставку.

Коментарі

Дописати коментар