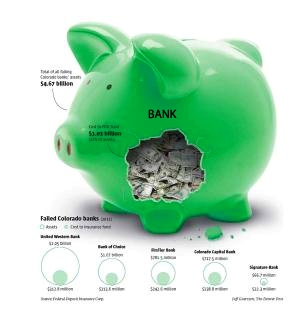

Аналіз пасивів банку та все його показники

Аналіз пасивів банку необхідний для складання повної картини фінансового становища банків і зумовлює їх місце в ієрархії державних і недержавних банківських установ. При аналізі пасивів банку використовується порівняння розрахункових характеристик з їх прогнозованими показаннями. Однак, в звітах з аналізу пасивів банку слід розрізняти власні банківські кошти і «внебанковские» (залучені для того чи іншого проекту). Саме розрахунок їх співвідношення має дорівнювати значенню вище, ніж одиниця. Якщо навпаки, то зростає ризик інвесторів в плані можливого «неповернення» вкладених в банк грошових активів. До пасивів банку відносяться його статутний капітал, емісійний дохід, фонди, прибуток. Банк повинен використовувати систему ефективного управління активами і пасивами. Аналізом і контролем пасивів банку займаються органи управління фінансової організації, внутрішньої статистики та аудиту. Такі ж повноваження можуть набувати спеціально акредитовані державні органи різних рівнів. Адже саме кількість залучених коштів вирішує «долю» (його процентну частку) банківської установи в загальнодержавному банківському просторі. Для нормального функціонування банківської установи значення цієї Дої не повинно бути вище 10-11%. Оскільки ринок банківських послуг не є константою, не є стабільною величиною, то це досить ускладнює аналіз банківських власних коштів.

Аналіз пасивів банку необхідний для складання повної картини фінансового становища банків і зумовлює їх місце в ієрархії державних і недержавних банківських установ. При аналізі пасивів банку використовується порівняння розрахункових характеристик з їх прогнозованими показаннями. Однак, в звітах з аналізу пасивів банку слід розрізняти власні банківські кошти і «внебанковские» (залучені для того чи іншого проекту). Саме розрахунок їх співвідношення має дорівнювати значенню вище, ніж одиниця. Якщо навпаки, то зростає ризик інвесторів в плані можливого «неповернення» вкладених в банк грошових активів. До пасивів банку відносяться його статутний капітал, емісійний дохід, фонди, прибуток. Банк повинен використовувати систему ефективного управління активами і пасивами. Аналізом і контролем пасивів банку займаються органи управління фінансової організації, внутрішньої статистики та аудиту. Такі ж повноваження можуть набувати спеціально акредитовані державні органи різних рівнів. Адже саме кількість залучених коштів вирішує «долю» (його процентну частку) банківської установи в загальнодержавному банківському просторі. Для нормального функціонування банківської установи значення цієї Дої не повинно бути вище 10-11%. Оскільки ринок банківських послуг не є константою, не є стабільною величиною, то це досить ускладнює аналіз банківських власних коштів.

Аналітичні функції властиві банківських пасивів

Інформація може швидко застарівати, тому аналізувати пасиви банку потрібно систематично і регулярно, щоб відстежити їх динаміку і тенденції. А в результаті за допомогою аналізу пасивів потрібно прораховувати всі можливі банківські ризики. Це надзвичайно важливо для перспективного планування подальшої фінансової діяльності банківської установи. Що ж таке банківські пасиви? Всі грошові кошти поділяються на активи і пасиви. Це слід пам'ятати при комплексному аналізі банківського стану фінансів, адже для цього потрібен і аналіз пасивів і аналіз активів. Пасиви, як сукупність власних і кредитних активів підприємства або організації, прораховуються по майну організації. Об'єктом аналізу пасивів банку виступають статутний капітал, додатковий і резервний капітал, а також нерозподілений прибуток і плюс залучені активи інвесторів. Звичайно ж надзвичайно важливо і сумарна кількість депозитних вкладів населення. Адже в умовах фінансової кризи вкладники банків через невпевненість в банках можуть забирати свої депозитні активи. Депозити поділяються на термінові і довгострокові. Саме ці показники вирішальні при аналізі банку.

Показники для аналізу банківських пасивів

В аналізі пасивів (власних коштів банку) особливу увагу приділяють оцінці таких показників:

- склад пасивів;

- динаміка;

- структура засобів;

- зміни статутного і додаткового капіталу;

- порівняння власних коштів за показниками брутто і нетто.

Такого роду аналіз пасиву дає поняття про види, структуру і специфіку джерел фінансових коштів. Для цього потрібно вивчення власного і позикового капіталів. Аналізуючи ці дані можна отримати повне уявлення про пасивах банку в області їх кількісної та якісної характеристики. На основі цих даних роблять висновки про причини структурних змін пасивів, оцінюють зміни показників за одиницю часу (місяць, кілька місяців, рік або кілька років). Надалі ми зможемо раціонально прорахувати можливі майбутні інвестиційні притоки і визначити рівень їх раціональності. Параметри банківського пасиву дають уявлення про стійкість і ринкової стабільності підприємства.Для купівлі-продажу - це теж вирішальний показник. Аналізувати пасиви банківської установи важливо для визначення реального фінансового становища організації. При виявленні причин фінансової нестійкості підприємства можна розробляти грамотну концепцію усунення всіх фінансових ризиків для того чи іншого підприємства.

Коментарі

Дописати коментар